Обязательный аудит

Обязательный аудит

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

На данный момент в Госдуме РФ находится на рассмотрении законопроект № 975888-7. Он успешно прошел экспертизу, общественное обсуждение. Законопроект предусматривает изменения в перечень организаций, которые должны проводить обязательную аудиторскую проверку. Если законопроект примут, из перечня исключать компании с выручкой до 800 млн. руб. и с суммой активов до 400 млн. руб. Это упростит работу и отчетность для малого и среднего бизнеса (одним из критериев для отнесения к малому бизнесу является лимит выручки до 800 млн. руб.).

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Федеральный закон 307 об аудиторской деятельности

Развитие аудиторского рынка РФ на принципах добросовестной конкуренции, систематическое повышение уровня аудита, создание условий для повышения конкурентоспособности всех профильных организаций — это важные задачи, которые обязана обеспечить Российская Федерация, для чего Дума приняла Федеральный закон №307 об аудиторской деятельности (с этой же целью был принят 275 ФЗ «О государственном оборонном заказе» в 2018 году).

ФЗ 307 об аудиторской деятельности — последняя редакция с изменениями 2018

307 федеральный закон об аудиторской деятельности выполняет эффективное регулирование деятельности профильных организаций, предпринимателей-аудиторов (вроде появления налоговых каникул для ИП). Данный нормативный правовой акт определил, что аудиторская деятельность — это выполнение аудита, то есть проверка бухгалтерской отчетности для выражения объективного стороннего мнения о ней, также сюда входит любая сопутствующая услуга, комплекс таких услуг (а для борьбы со взятками в этой сфере и был разработан и доработан ФЗ 273, подробнее описанный здесь).

Отдельная статья ФЗ 307 об аудиторской деятельности отменила обязательное в прошлом лицензирование, ему на смену пришло саморегулирование, то есть каждая коммерческая аудиторская организация сможет работать только получив членство в какой-либо саморегулирующейся организации, поэтому так приходится делать обязательно (подобные правила были внесены и в процедуру оценки труда, описанную в соответствующем федеральном законе под номером 426: детали тут). Также есть обязательный принцип для организаций, которым нужна проверка: настоящий закон требует, чтобы аудитор был независим от заказчика — аудировать с невысокой степенью независимости нельзя, это снижает риск того, что аудитор будет принимать неправильные решения, давать не правдивые пояснения выполняя анализ бухучета, другие задачи (это, частично, рассматривается и ФЗ 294 «О защите прав юридических лиц и индивидуальных предпринимателей», который можно найти здесь).

Повышают стандарт качества жесткие требования к уставному капиталу таких организаций, есть правило, которое говорит, что быть аудитором можно только с безупречной репутацией, должен быть соответствующий стаж работы в сфере у желающего работать самостоятельно. Регламентирован порядок деятельности, который должны выполнять каждая саморегулируемая организация.

О последних изменениях в УК РФ ст 159 можно прочесть тут:

Когда принят закон 307 ФЗ об аудиторской деятельности

Данный российский закон принят в конце декабря 2008 г, дата вступления в силу — тот же декабрь. В новой редакции действует уже достаточное время — с мая 2017 г., тогда ФЗ №403 об внесении изменений в отдельные законодательные акты изменил ст. 1, а именно ее часть 2, 4, 7, внес уточнения в другие пункты.

Комментарии к 307 федеральному закону

Если текст этого документа окажется непонятным, то для уточнения нужных моментов лучше использовать комментарии и разъяснения, которые бесплатно можно посмотреть нажав по ссылке ниже или использовать навыки онлайн-консультанта, который владеет всей свежей информацией, поэтому разъяснит тонкости, которые имеет Федеральный закон 307 ФЗ об аудиторской деятельности.

О внесении изменений в отдельные законодательные акты РФ

Последние новшества в данный закон внес ФЗ от декабря 2014 года, номер его 403. Поскольку он вносил изменения в разные документы, то его озаглавили так: Федеральный Закон о внесении изменений в отдельные законодательные акты.

Краткое содержание изменений федерального закона об аудиторской деятельности

Новый закон требует по-новому определять:

- Какие есть случаи для проведения обязательного аудита;

- Порядок проведения аудита организации, которая заработала за год менее 1 млрд рублей, теперь такое юр. лицо должны обязательно проверять представители малого, среднего бизнеса.

Также определен список лиц, которые могут вносить в суд вопрос о признании аудита заведомо ложным.

О бухгалтерском учете

Нужно знать, что объем отчетности, которую надо проверять определяет другой документ — о бухгалтерском учете, он также является ФЗ. Согласно него бухгалтерский учет — это совокупность:

- Бух. баланса;

- Отчета, подтверждающего прибыль, убыток;

- Приложений (если они есть у каких-либо основных разделов);

- Пояснительной записки;

- Аудита, если он обязателен для учета.

Положение Федерального закона 307 изменяющее сроки оплаты услуг ЖКХ

Этот документ принят для существенного усиления платежной дисциплины при расчете за все потребленные ресурсы. Ним предусмотрены пени, штрафы, причем для всех плательщиков. Для людей они смягчены, например, за первый месяц долга пени не будет. Затем до 90-го дня будет начисляться 1/300 ставки рефинансирования, далее 1/130. Увеличено наказание за самовольное подключение организаций, людей к сетям. Также указаны другие основы сферы, чтобы граждане не считали, что это тайна, например, есть положение, изменяющее сроки оплаты.

Данный закон об укреплении дисциплины базируется на нормах других нормативных актов, например, всей правовой базе о предоставлении коммунальных услуг ЖКХ, также на профильных законах о ресурсах (об электроэнергетике, других), на актах о платежной дисциплине, даже на ФЗ о ветеранах. Поэтому он не противоречит законодательству.

Закон «Об аудиторской деятельности»: описание, последние изменения

Закон № 307 предусматривает права и обязанности аудитора и проверяемого им лица. Аудитор обязан составлять отчет о проверке на русском языке и проводить квалифицированную проверку. Аудируемое лицо должно принимать участие в проверке и содействовать проверяющему.

Описание закона

Закон об аудиторской деятельности №307 был принят 24 декабря 2008 года. Совет Федерации одобрил законопроект 29 декабря 2008 года. Вступил в силу закон 30 декабря 2008 года.

ФЗ-307 регламентирует основы регулирования правовых отношений в процессе осуществления аудиторской деятельности РФ. В законе прописаны основные понятия аудиторской деятельности.

Аудитор — физическое лицо, которое получило аттестат об аудиторской деятельности и работает в частных организаций, занимающихся аудитом.

Закон №307 предусматривает права аудитора:

- устанавливать форму и метод проверки бухгалтерского отчета;

- проверять наличие имущества, отраженного в бумагах фирмы;

- изучать предоставленную аудируемым лицом документацию;

- требовать ответа в письменной форме на возникшие в процессе проверки вопросы;

- отказаться от проведения проверки.

ФЗ-307 гласит, что по завершению контроля, проверяющий должен составить аудиторский отчет.

Законом предусмотрены обязательные моменты, которые должен содержать аудиторский отчет:

- наименование отчета;

- название АО, ООО или иного адресата;

- данные о проверяемом лице: место расположения, идентификационный номер и название;

- данные об аудиторской компании или ее проверяющем: название организации, личные данные аудитора, место расположения офиса фирмы и ее государственный регистрационный номер;

- проверяемая бухгалтерская отчетность. В обязательном порядке указывается период ее составления;

- перечень мероприятий, проведенных индивидуальным аудитором;

- результаты проверки;

- дата составления отчета.

Скачать текст закона

Федеральный закон об аудиторской деятельности включает в себя 26 статей. Каждая из них описывает правовые нормы регулирования аудиторской деятельности. В ФЗ-307 предоставлены права и обязанность аудитора и аудируемого гражданина.

Для более подробного ознакомления c последней редакцией Федерального закона №307 можете скачать его тут.

Так же можете узнать детали по 172 ФЗ о стратегическом планировании здесь:

Последние изменения, внесенные в Закон «Об аудиторской деятельности»

Последние поправки в ФЗ-307 об аудите и аудиторской деятельности были внесены 1 мая 2017 года. Изменениям подлежали: ст. 5 ч. 4, ст. 10 ч. 7, ч. 8, ч. 10, ст. 16 ч. 5 п. 3, п. 4, ст. 19 ч. 9, ст. 20 ч. 6 п. 5.

Из текста ФЗ-307 были исключены ч. 9.2 ст.23 и ч. 11 ст. 10.

В статье 5 часть 4 закона были изменены условия заключения договора с аудиторскими компаниями. Согласно новым поправкам обязательный аудит проводится по результатам предыдущей проверки.

Из 10 статьи 7 части была исключена информация о порядке оформления аудиторской проверки и о результатах, которые устанавливаются уполномоченным органом Федерации.

В статью 10 часть 8 закона №307 были внесены дополнения о сроках проведения проверки аудиторских компаний:

- если организация проводит аудит финансовой деятельности предприятия, то проверка ее деятельности осуществляется не позже, чем раз в пять лет и не чаще, чем раз в год;

- если организация занимается частным аудитом, то проверка осуществляется не реже, чем раз в пять лет и не более 1 раза в год.

Согласно новым поправкам, внесенным в 10 часть 10 статьи, гражданин не вправе подать жалобу на проведение внеплановой проверки аудиторской организации в уполномоченный федеральный орган по контролю и надзору.

Согласно новость редакции статьи 16 части 5 пункта 3 в состав комиссии по аудиторской проверки входит один представитель из уполномоченного федерального органа по контролю и надзору.

Пункт 4, статья 19 часть 9 — поправки были внесены в период ротации кандидатов саморегулируемых аудиторских компаний. Согласно новым изменениям кандидаты подлежат ротации раз в три года.

Статья 20 часть 6 пункт 5 была дополнена информацией из части 2 статьи 10.1.

Статья 5 307 ФЗ описывает основания для проведения обязательного аудита.

Когда, согласно закону, необходимо проведение обязательного аудита?

- если предприятие имеет форму организационного правового акционерного общества;

- если ценные бумаги предприятия участвуют в торгах;

- если предприятие связано с кредитами и операциями, проводимыми с ними;

- если сумма от продаж продукции компании превысила 400 тыс рублей и сумма активов по данным бухгалтерского учета превышает 60 млн рублей;

- если предприятие оглашает консолидированную отчетность.

Согласно Закону об аудит деятельности, проводить проверку бухгалтерской отчетности на фирме обязательно раз в год.

После последней редакции закона поправок в статью не было внесено.

Статья 8 регламентирует независимость аудиторских компаний и их представителей.

Кто, согласно закону, не может проводить аудит?

- лицо, являющееся главным бухгалтером фирмы, директором или соучредителем;

- лицо, состоящее в родственных отношениях с аудируемым;

- страховые компании;

- кредитные организации, связанные с аудируемым.

Размер денежных выплат аудитору за проведение бухгалтерского контроля обозначен в подписанном соглашении.

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

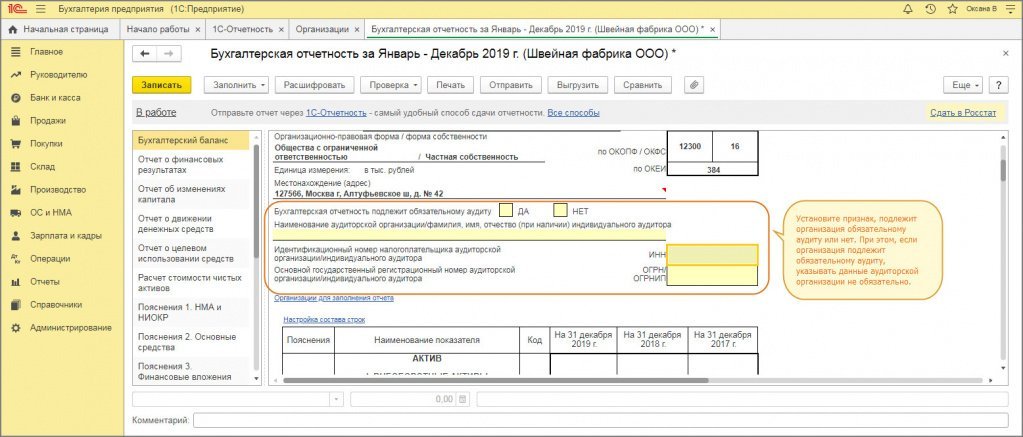

1С:Бухгалтерия 8: заполнение строки "Подлежит обязательному аудиту ДА НЕТ" в бухгалтерском балансе за 2019 год

Форма бухгалтерского баланса за 2019 год дополнена новой строкой , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак "Х" в поле "НЕТ".

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак "Х" в поле "ДА" и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

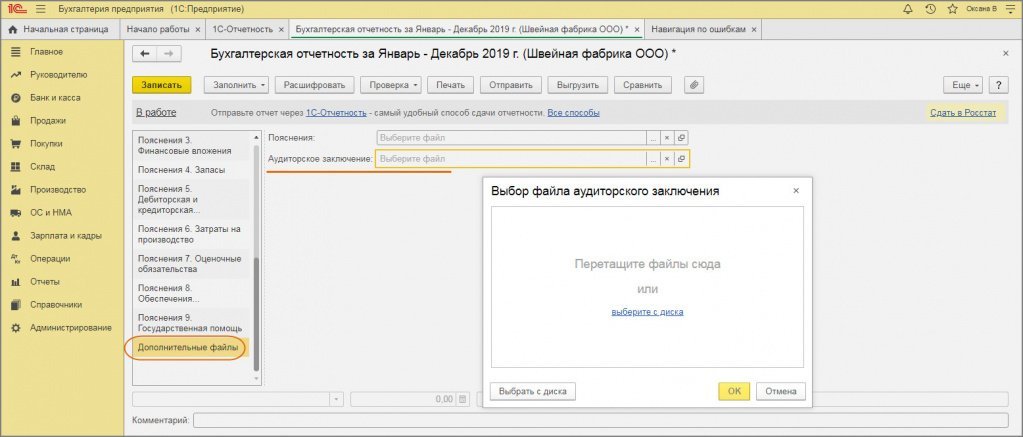

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите "Дополнительные файлы", справа в строке "Аудиторское заключение" выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.